Cenário Brasil

Principais destaques do mês

O mês de dezembro foi marcado por aumento da aversão ao risco no mercado doméstico, em um ambiente influenciado por incertezas políticas crescentes à medida que o país se aproxima das eleições de 2026. No campo macroeconômico, os dados divulgados reforçaram um quadro de desaceleração gradual da atividade, enquanto a inflação manteve trajetória de convergência, com núcleos em queda, embora o setor de serviços ainda apresente dinâmica mais resistente.

Em sua última reunião, o Banco Central decidiu manter a taxa Selic em 15% a.a., adotando postura mais cautelosa e reduzindo as expectativas de cortes no início de 2026. O cenário fiscal também contribuiu para essa prudência: o déficit primário de R$ 20,2 bilhões registrado em novembro agravou a percepção de risco e pressionou a curva de juros, limitando o espaço para flexibilização monetária no próximo ano.

No ambiente externo, houve avanço parcial na relação comercial com os Estados Unidos, após recuos de sobretaxas e retirada de sanções. Em contrapartida, o novo adiamento do acordo União Europeia–Mercosul postergou expectativas de ganhos econômicos relevantes para o país.

Adicionalmente, a combinação da sazonalidade típica de dezembro — quando as empresas multinacionais intensificam o envio de lucros e dividendos para suas matrizes no exterior — com ruídos políticos internos pressionou o câmbio. Apesar disso, o real encerrou 2025 com valorização superior a 11%, beneficiado pela desaceleração global do dólar no ano.

Cenário Exterior e Geopolítico

Estados Unidos

A dinâmica de inflação e do mercado de trabalho sustentou mais uma etapa de flexibilização monetária. O Federal Reserve reduziu os juros em 0,25 p.p., para 3,5%–3,75%, indicando um ritmo mais moderado de cortes em 2026. A decisão contribuiu para novos recordes das bolsas americanas e reforçou o apetite global ao risco, impulsionado também pelo forte ciclo de investimentos em inteligência artificial ao longo de 2025.

Europa

A economia da zona do euro surpreendeu positivamente com crescimento acima das expectativas, embora indicadores ainda mostrem sinais mistos entre os países. A Alemanha apresenta recuperação gradual da indústria, enquanto a França segue pressionada por desafios fiscais. Setores como Defesa, Energia e Tecnologia (IA), aliados à perspectiva de juros mais baixos, devem apoiar um cenário de estabilização em 2026.

Ásia

O Banco Central do Japão elevou os juros ao maior nível em mais de 30 anos e sinalizou novas altas em 2026, marcando a consolidação do fim de um período prolongado de liquidez abundante, com potenciais repercussões sobre fluxos globais de capital. Na China, o superávit comercial ultrapassou US$ 1 trilhão até novembro, com forte expansão das exportações para economias emergentes e para a União Europeia.

Geopolítica

- EUA x Venezuela

As tensões se intensificaram após os EUA rejeitarem demandas do governo Maduro e ordenarem o bloqueio e a apreensão de petroleiros sancionados, gerando volatilidade nos preços internacionais do petróleo ao longo do mês.

- Rússia x Ucrânia

Novas rodadas de diálogo envolvendo EUA e Rússia continuam enfrentando obstáculos, especialmente quanto aos territórios ocupados. A União Europeia aprovou um pacote de € 90 bilhões de apoio à Ucrânia até 2027, sem avançar, por ora, no uso de ativos russos congelados.

- China x Taiwan

A aprovação de vendas de armamentos dos EUA para Taiwan desencadeou uma das maiores operações militares chinesas na região, envolvendo centenas de aeronaves e dezenas de embarcações. Paralelamente, Washington tem pressionado aliados estratégicos no Indo-Pacífico a ampliar investimentos em defesa e reforçar a política de contenção.

Apesar das tensões, o mercado mantém percepção de baixa probabilidade de escalada imediata. Ainda assim, qualquer deterioração significativa poderia gerar aversão ao risco global, com impacto direto em commodities — sobretudo petróleo — e, dependendo da magnitude, nas cadeias globais de suprimentos.

Rentabilidade Carteiras Recomendadas

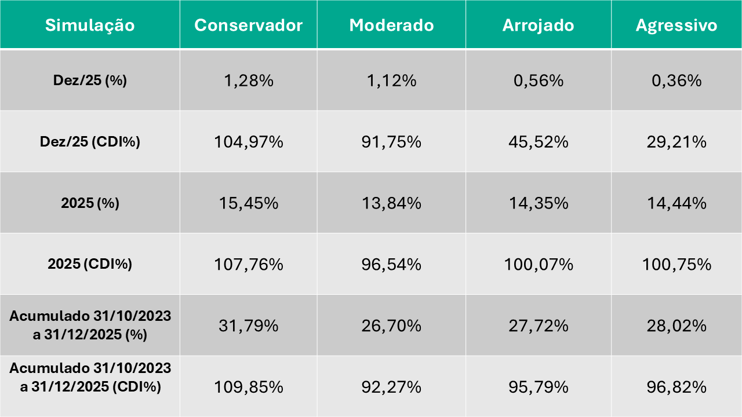

Tabela: Simulação comparativa de rentabilidade para os perfis conservador, moderado, arrojado e agressivo em novembro de 2025 e no acumulado até novembro de 2025.

Atualização de Carteira

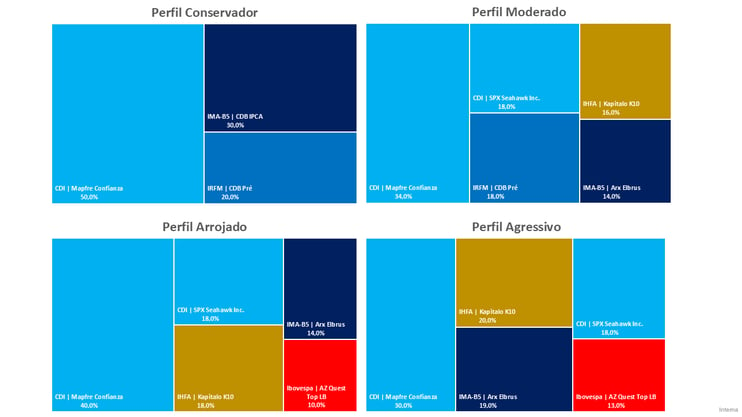

Para o mês de janeiro, não realizaremos trocas de ativos, mas efetuamos ajustes de pesos entre as classes, em linha com o cenário mais desafiador previsto para 2026.

No Perfil Conservador, optamos pela retirada do Arx Denali, diante da dificuldade do fundo em gerar alfa de forma consistente e de sua performance abaixo do CDI nos últimos três meses. O peso correspondente foi integralmente alocado no Mapfre Confianza, reforçando a exposição a um produto que segue com melhor relação risco-retorno dentro da classe.

No Perfil Moderado, diante de nossa leitura de maior volatilidade tanto na renda fixa quanto na renda variável ao longo de 2026, optamos por uma postura mais conservadora. Assim, os pesos do Mapfre Confianza e do CDB Prefixado foram ampliados, buscando maior resiliência da carteira. Paralelamente, reduzimos a exposição aos fundos incentivados, representados pelo SPX Seahawk Debêntures Incentivadas, uma vez que os spreads de crédito, embora parcialmente normalizados, ainda limitam a capacidade de geração de alfa no curto prazo.

Nos Perfis Arrojado e Agressivo, seguindo a mesma linha do Perfil Moderado, realizamos ajustes de alocação frente ao cenário de maior volatilidade esperado. A exposição à renda variável — via AZ Quest Top Long Biased — foi mantida, uma vez que já se encontra em níveis prudentes. As principais mudanças concentraram-se na redução do peso do SPX Seahawk Incentivados, com realocação prioritária para o Mapfre Confianza e, em menor proporção, para o Arx Elbrus.

Gráfico: Distribuição da carteira recomendada entre os perfis conservador, moderado, arrojado e agressivo, destacando a participação de cada fundo em dezembro de 2025.

Visão Sofisa Direto

Apesar da recente melhora nas projeções de inflação para 2026 divulgadas pelo Boletim Focus, entendemos que parte relevante dos riscos domésticos e globais segue subestimada. No ambiente interno, o desafio fiscal permanece no centro das atenções, diante do aumento das despesas obrigatórias e das dificuldades esperadas para o cumprimento das regras do novo arcabouço. Paralelamente, a implementação da Reforma Tributária demandará adaptações significativas das empresas em processos, tecnologia e governança, com impactos distintos entre setores — favorecendo a indústria e pressionando o segmento de serviços.

No mercado de crédito privado, seguimos acompanhando de perto o setor produtivo, especialmente os segmentos mais sensíveis ao ambiente de juros elevados e à deterioração do fluxo de caixa. A combinação de taxas altas, restrição de crédito e incertezas políticas tende a sustentar o aumento dos pedidos de recuperação judicial, com destaque para o agronegócio e para pequenas/médias empresas.

Ainda assim, avaliamos que os mercados emergentes devem continuar ocupando posição estratégica nas alocações de investidores globais, diante da perspectiva de ciclos mais longos de entrada de capital. Esse movimento pode seguir beneficiando o mercado brasileiro, embora sujeito à volatilidade típica de períodos eleitorais e aos desafios domésticos citados.

Nesse contexto, além das carteiras recomendadas por perfil — disponíveis no app — mantemos preferência por teses temáticas que se beneficiam da tendência de desglobalização, da realocação de cadeias produtivas e da transição energética. Entre elas, destacam-se os temas de defesa, metais preciosos, tecnologia e energia de baixo carbono, complementados por alocações estratégicas em economias emergentes.

- Verifique sempre o seu perfil de investidor antes de qualquer aplicação.

- Rentabilidade passada não é certeza de rentabilidade futura.

- Leia o prospecto e o regulamento antes de investir.

- Fundos de investimento não contam com garantia do administrador, do gestor, de qualquer mecanismo de seguro ou Fundo Garantidor de Créditos (FGC).

Esse material não deve servir como única fonte de informações no processo decisório do investidor, que, antes de tomar qualquer decisão, deverá realizar uma avaliação minuciosa do produto e respectivos riscos, face aos seus objetivos pessoais e ao seu perfil de risco ("Suitability"). É importante ressaltar que rentabilidade passada não representa nenhuma garantia de desempenho futuro. Assim, não é possível prever o desempenho futuro de um investimento a partir da variação de seu valor de mercado no passado. O Banco Sofisa não assume que os investidores vão obter lucros, nem se responsabiliza pelas perdas.

LEIA O FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES, LÂMINA DE INFORMAÇÕES ESSENCIAIS E O REGULAMENTO ANTES DE INVESTIR. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU FUNDO GARANTIDOR DE CRÉDITO – FGC.

Todas as informações, opiniões e valores eventualmente indicados estão sujeitos à alteração sem prévio aviso. Ressaltamos também, que as opiniões expressas neste material refletem a opinião do respectivo profissional que produziu este relatório e não necessariamente expressam a opinião do Banco Sofisa, não devendo ser tratadas como tal.

{kind=link}

Comentários