Confira o resultado do cenário econômico nacional e internacional de 14 a 20 de julho, além da expectativa para a semana atual, por Roberto "Bob" Carline, estrategista-chefe do Banco Sofisa.

Boa leitura!

SEMANA DE 14/07/2025

Ambiente Local

A semana foi novamente marcada por forte volatilidade no ambiente doméstico. Entre os principais catalisadores do movimento, destacam-se as crescentes tensões comerciais com os EUA — além do anúncio das tarifas de 50% sobre produtos importados do Brasil, o presidente Donald Trump abriu investigações sobre práticas comerciais brasileiras, ampliando o nível de incerteza. Também pesou a frustração com a decisão sobre o IOF, onde foram mantidos os principais pontos do decreto original, demonstrando a necessidade de maior harmonia entre os poderes Executivo, Legislativo e Judiciário.

Além disso, a proposta de ampliação da faixa de isenção do IR ganhou força entre congressistas, aumentando as preocupações quanto ao equilíbrio fiscal. Nesse ambiente de maior aversão ao risco, o Ibovespa recuou ao menor patamar em dois meses, enquanto os juros futuros mantiveram trajetória de alta.

No campo dos indicadores, o IBC-Br de maio — prévia do PIB — registrou retração de -0,70%, abaixo das expectativas, enquanto o IGP-10 apontou nova deflação, influenciada pela queda nos preços no atacado.

A percepção de risco medida pelo CDS5Y Brazil piorou, atingindo 150 pts. O Ibovespa recuou (-2,06%) e atingiu 133.381. Dólar em alta, aos R$5,58. Os prêmios para LTN 2028 e NTN-B 2040 subiram, atingindo respectivamente 13,73% a.a e IPCA + 7,16% a.a.

Temos até o dia 16 de julho:

Gráfico 01: Simulação de rentabilidade acumulada até julho de 2025: veja como os perfis Conservador, Moderado, Arrojado e Agressivo se comportaram em comparação ao CDI, IHFA e 105% do CDI.

Gráfico 01: Simulação de rentabilidade acumulada até julho de 2025: veja como os perfis Conservador, Moderado, Arrojado e Agressivo se comportaram em comparação ao CDI, IHFA e 105% do CDI.

Ambiente Internacional

No exterior, a semana começou com uma nova rodada de tarifas impostas pelo presidente americano, Donald Trump, ao México e à União Europeia, ampliando as preocupações com as cadeias produtivas — especialmente no setor alimentar — e elevando a percepção de risco global. Ainda nos Estados Unidos, os dados recentes de inflação, somados às sinalizações contidas no Livro Bege, reforçam a dificuldade de cortes na taxa de juros pelo Fed em 2025, apesar das expectativas de parte dos agentes econômicos. Nesse cenário, como já havíamos antecipado, os juros dos Treasuries de 30 anos romperam o patamar de 5%, pressionando os mercados de renda fixa e refletindo as persistentes preocupações fiscais de longo prazo. Por fim, a temporada de balanços corporativos também ganhou destaque e seguirá no radar dos investidores ao longo deste mês.

Na Europa, persistem as tensões entre Alemanha, França e Itália diante das novas tarifas americanas, com impactos relevantes sobre os setores industrial e agropecuário. Apesar de medidas de retaliação estarem prontas há meses, o bloco segue priorizando uma solução negociada com os EUA, ao mesmo tempo em que intensifica esforços por maior autonomia econômica e comercial.

Na Ásia, o destaque ficou com a China, cuja balança comercial e dados de atividade superaram as expectativas, ainda que os investimentos em capital fixo e o consumo interno sigam em ritmo moderado.

O Índice S&P 500 avançou (+0,67%) aos 6.296 pts, VIX (Índice do medo) estável (+0,06%) para 16,41 pts. O Euro Stoxx 50 também sem oscilações (+0,03%) e FTSE 100 (+0,57%). Índice DXY, sobe (+0,60%) para 98,45 pts. Petróleo (WTI) recua (-2,32%) aos US$ 66.04/barril.

O QUE OBSERVAR NA PRÓXIMA SEMANA?

Ambiente local

No Brasil, com o Congresso em recesso, a agenda econômica assume protagonismo nesta semana que se inicia em 21 de julho. Entre os principais destaques estão os dados de Investimento Estrangeiro Direto, Transações Correntes, IPCA-15 e o Índice de Confiança do Consumidor da FGV — este último, um importante indicador antecedente que ajuda a balizar o sentimento e as expectativas das famílias em relação à economia, tanto no curto quanto no médio prazo.

Embora as divulgações recentes indiquem algum alívio sobre o crescimento e o hiato do produto, avaliamos que os dados ainda não sustentam um cenário de redução da taxa Selic em 2025. Isso se deve às incertezas persistentes no ambiente doméstico, principalmente no que tange à trajetória fiscal, e também aos efeitos ainda incertos da política tarifária dos EUA, que seguem penalizando os mercados locais — com impacto perceptível no câmbio, juros e Bolsa. Nesse ambiente, o risco de crédito corporativo ganha ainda mais relevância. Em nossa avaliação, os principais riscos concentram-se em operações de captação voltadas à reestruturação de passivos e não a investimentos produtivos — o que tende a comprometer ainda mais a saúde financeira de parte das empresas.

Apesar do contexto desafiador, o cenário também oferece oportunidades de aquisição de ativos de qualidade a preços mais atrativos. Reiteramos, portanto, a importância de manter uma alocação diversificada e equilibrada entre as diferentes classes de ativos presentes em nossas carteiras recomendadas, reforçando a resiliência dos portfólios frente às oscilações do mercado.

Ambiente Internacional

No exterior, as incertezas quanto ao avanço nos acordos comerciais tendem a manter a volatilidade presente nos mercados globais. Começando pela Europa, a divulgação dos PMIs regionais, Industrial e de Serviços trará os últimos insumos antes da próxima decisão de juros do Banco Central Europeu marcada para o dia 24. A expectativa é de pausa no ciclo de flexibilização, uma vez que, embora a inflação tenha se acomodado abaixo de 2%, a presidente Christine Lagarde sinaliza maior prudência na condução da política monetária, especialmente diante dos desafios econômicos com a reconfiguração tarifária e comercial dos EUA. No Reino Unido, a agenda contempla os dados de vendas no varejo e os PMIs, que auxiliarão na calibragem das projeções para a política de juros local.

Nos EUA, as preocupações com a sustentabilidade fiscal devem continuar influenciando os movimentos da curva de juros, enquanto a tendência de valorização do dólar observada na última semana, em nossa visão, permanece estruturalmente limitada diante do cenário de reorganização geopolítica e comercial em curso. A agenda econômica inclui os dados de vendas de casas (novas e usadas) e projeções dos PMIs, que devem contribuir para a leitura do ritmo da atividade econômica e ajustes nas expectativas sobre a trajetória dos juros em 2025.

Na Ásia, o foco se volta à decisão de juros do Banco Popular da China, cuja postura pode ser influenciada por um eventual acordo comercial com os EUA — o que, caso se confirme, tende a reduzir a necessidade de novos estímulos monetários adiante. Já no Japão, os dados de PMI de serviços e CPI devem manter o tom de estabilidade, sem alterações relevantes nas projeções de ritmo de consumo no país.

SIMULAÇÃO DE RETORNOS

Tabela 01: Rentabilidade e volatilidade de carteiras de investimento até julho de 2025

Tabela 01: Rentabilidade e volatilidade de carteiras de investimento até julho de 2025

Nossos resultados acumulados (de 31 de outubro de 2023 até 16 de julho de 2025) apresentaram leve retração, reflexo da volatilidade observada ao longo da semana. O principal detrator de rentabilidade foi a exposição ao fundo AZ Quest Top Long Biased, presente nos perfis Arrojado e Agressivo, cuja performance foi impactada principalmente pelo desempenho negativo de ativos ligados ao setor de varejo. Diante desse cenário, a gestão optou por reduzir o risco do portfólio e ampliar a exposição em posições vendidas, com o objetivo de gerar retorno aos cotistas mesmo em um ambiente macroeconômico desafiador.

Gráfico 02: Evolução da curva de juros entre reuniões do COPOM de dezembro/24 a julho/25.

Gráfico 02: Evolução da curva de juros entre reuniões do COPOM de dezembro/24 a julho/25.

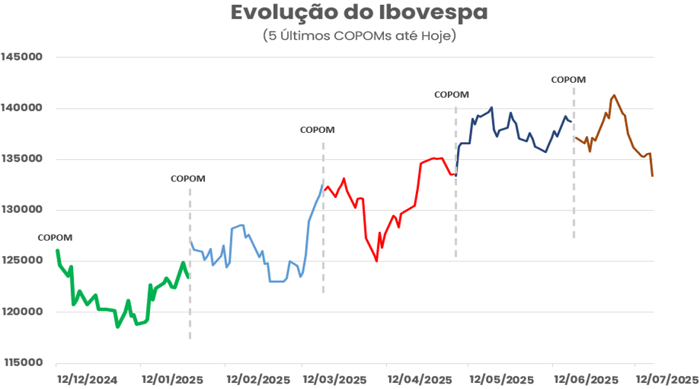

Gráfico 03: Evolução do Ibovespa após as últimas 5 decisões do COPOM até julho de 2025.

Na renda fixa (Gráfico – Comportamento dos Juros) as curvas de juros mantiveram a trajetória de abertura, com destaque para os vértices mais longos — como o de 10 anos — que voltou a superar o patamar de 14%, nível não observado desde o dia 13 de junho. O movimento continuou refletindo o ajuste das expectativas diante das medidas tarifárias impostas pelos EUA ao Brasil, somado à cautela com o cenário fiscal doméstico. Nesse ambiente, o fundo ARX Elbrus — presente nas carteiras recomendadas a partir do perfil moderado — foi impactado pela volatilidade da semana. Apesar da rentabilidade seguir acima do benchmark (IMA-B), a marcação a mercado penalizou os preços dos títulos em carteira. Por outro lado, esse movimento abre oportunidades para a gestão adquirir ativos de empresas sólidas a preços mais atrativos. Nesse contexto, os títulos do Tesouro Direto (IPCA+ e prefixados) se tornam ainda mais interessantes para investidores com visão estratégica e maior tolerância à volatilidade. Para perfis que priorizam previsibilidade e menor risco, os fundos Mapfre Confianza e ARX Denali — que compõem nosso bloco de proteção — continuam oferecendo estabilidade e boa relação risco-retorno nas carteiras recomendadas.

Já na renda variável (Gráfico – Evolução do Ibovespa) o mercado acionário segue pressionado pelo aumento da aversão a risco. O Ibovespa registrou mais uma semana de queda, penalizado sobretudo pelos setores mais sensíveis às tarifas anunciadas pelos EUA, como agronegócio, varejo, energia e indústria aeroespacial. Além disso, as incertezas econômicas vinculadas ao IOF também pesaram, especialmente no que se refere aos impactos esperados nas estratégias financeiras das empresas com o custo adicional. O cenário desafiador se refletiu na estratégia do fundo AZ Quest Top LB, que sofreu com a volatilidade recente. Em meio a um ambiente turbulento, tanto no Brasil quanto no exterior, o momento exige serenidade e discernimento, com foco em distinguir ruídos de fatores com potencial de alterar estruturalmente os fundamentos do mercado.

{kind=link}

Comentários