Confira o resultado do cenário econômico nacional e internacional de 4 a 10 de agosto, além da expectativa para a semana atual, por Roberto "Bob" Carline, estrategista-chefe do Banco Sofisa.

Boa leitura!

SEMANA DE 04/08/2025

Ambiente Local

Mais uma semana intensa no cenário doméstico, com destaque inicial para a divulgação da ata do Copom, que sinalizou aumento das incertezas quanto ao cenário internacional. No campo dos indicadores, o Caged voltou a evidenciar a resiliência do mercado de trabalho. Por outro lado, o PMI de serviços apresentou contração em julho no ritmo mais forte dos últimos quatro anos, enquanto o IPC-Fipe reverteu a deflação observada na leitura anterior, reforçando os desafios do processo de flexibilização monetária diante de uma inflação ainda desancorada.

Em paralelo, as tensões diplomáticas com os EUA voltaram ao centro das atenções após a entrada em vigor das tarifas de importação, afetando cerca de 36% das mercadorias exportadas ao país. Em resposta, o governo brasileiro acionou a OMC, buscando reverter a medida. Ainda que os balanços corporativos acima do esperado tenham suavizado as tensões sobre o mercado acionário, a combinação entre incertezas fiscais, atritos diplomáticos e redução da confiança empresarial segue impondo obstáculos à construção de uma trajetória de recuperação econômica mais sólida.

A percepção de risco medida pelo CDS5Y Brazil ficou estável em 149 pts. O Ibovespa subiu (+2,62%) e atingiu 135.913. Dólar em forte contração, aos R$5,43. Os prêmios para LTN 2028 e NTN-B 2040 recuaram, atingindo respectivamente 13,32% a.a e IPCA + 6,99% a.a.

Temos até o dia 06 de agosto:

.png?width=600&height=363&name=Comparativo%20de%20Rentabilidade%20Perfis%20de%20Investimento%20x%20CDI%20(Out2023%20a%20Ago2025).png) Gráfico 01: Comparativo de Rentabilidade: Perfis de Investimento x CDI (Out/2023 a Ago/2025).

Gráfico 01: Comparativo de Rentabilidade: Perfis de Investimento x CDI (Out/2023 a Ago/2025).

Ambiente Internacional

s ruídos no exterior seguem interferindo diretamente nas expectativas dos agentes econômicos, dificultando a construção de uma leitura mais clara para o horizonte relevante. Nesse contexto, os EUA continuam a liderar as fontes de incerteza e volatilidade nos mercados globais. Entre os principais destaques da semana, chamaram atenção: (I) a aplicação de tarifas de importação à Índia e ao Brasil; (II) a demissão da liderança da agência responsável pelo payroll; e (III) o recuo nos rendimentos dos treasuries, refletindo o aumento nas preocupações com uma possível desaceleração econômica mais acentuada no curto prazo. Enquanto isso, o déficit comercial dos EUA recuou para o menor patamar desde setembro de 2023. O resultado não surpreendeu, uma vez que já incorpora os efeitos da queda nas importações e contrasta com o primeiro trimestre do ano, quando muitas empresas optaram por antecipar compras do exterior diante do risco das medidas protecionistas anunciadas por Trump.

No Reino Unido, o BoE confirmou o corte na taxa de juros para 4,00% ao ano. Como já vínhamos sinalizando, a decisão foi motivada pela desaceleração da atividade, ainda que a inflação se encontre distante do centro da meta.

Na Ásia, a Índia manteve os juros inalterados, enquanto a balança comercial divulgada pela China demonstrou elevação das importações. Nesse contexto, o país segue ampliando sua integração comercial com novas economias, incluindo o Brasil, que obteve a autorização para exportar café e carne suína para o mercado chinês.

O Índice S&P 500 subiu (+2,42%) aos 6.389 pts, VIX (Índice do medo) desaba (-26,24%) para 15,15 pts. O Euro Stoxx 50 em forte alta (+3,43%) e FTSE 100 (+0,30%). Índice DXY cai (-0,48%) para 98,26 pts. Petróleo (WTI) recua (-5,69%) aos US$ 62.81/barril.

O QUE OBSERVAR NA PRÓXIMA SEMANA?

Ambiente local

Com o fim do recesso parlamentar, as atenções se voltam para as pautas econômicas represadas no Congresso. Entre os principais destaques do segundo semestre, os agentes econômicos acompanham de perto a tramitação da Lei de Diretrizes Orçamentárias de 2026 — que definirá as prioridades fiscais para o próximo ano — além de propostas como a taxação das bets, a tributação de investimentos isentos e, principalmente, a ampliação da faixa de isenção de I.R para contribuintes com renda mensal de até R$ 5 mil. Mesmo sendo prioridade do Executivo, o projeto pode enfrentar resistência no Congresso, em meio a preocupações crescentes com a fragilidade fiscal do país. Simultaneamente, a relação entre os Poderes — Executivo, Legislativo e Judiciário — segue como uma importante fonte de ruídos e alimentando a volatilidade local.

A agenda econômica também será acompanhada de perto. Entre os destaques estão a divulgação do Boletim Focus — que poderá incorporar os impactos iniciais da política tarifária dos EUA —, além dos dados de atividade, como o crescimento de serviços, vendas no varejo e o IPCA. Esses indicadores serão fundamentais para avaliar a efetividade da política monetária, sobretudo diante da resiliência do mercado de trabalho e da inflação de serviços, que seguem dificultando o processo de flexibilização pelo Banco Central.

Assim, os investidores tendem a continuar reagindo a fatores tanto domésticos quanto internacionais, com destaque para os EUA, onde a intensidade da desaceleração econômica segue como um fator determinante para as expectativas em torno do desempenho dos mercados globais.

Ambiente Internacional

No exterior, o monitoramento dos indicadores de atividade e inflação dos EUA tornaram-se mais cruciais após as recentes surpresas negativas do payroll, que demonstraram maior fragilidade do emprego do país. Para a semana que se inicia, teremos os dados de vendas no varejo, produção industrial, projeção de confiança do consumidor e números de inflação CPI e IPP. Os agentes econômicos também seguem atentos à evolução dos acordos comerciais e conflitos geopolíticos com outros países, o que tende a manter o patamar de incertezas elevado, limitando o apetite a risco.

No Reino Unido, após a decisão de redução nas taxas de juros, o foco recai sobre os números da atividade no país e as consequentes expectativas sobre o ritmo de desaceleração econômica. A agenda da semana inclui: taxa de desemprego, PIB, produção industrial e balança comercial. Na zona do euro, com a recente melhora no consumo e confiança, a projeção do PIB e CPIs regionais não devem trazer surpresas relevantes, mantendo a trajetória de crescimento leve.

Na Ásia, a Índia divulga o CPI, que pode novamente surpreender e demonstrar o alívio das pressões sobre os preços no curto prazo, contudo, a elevação tarifária dos EUA tende a dificultar nova flexibilização monetária. No Japão, destaque para projeção do PIB, em um ambiente onde as expectativas de juros do país continuam divididas e a possibilidade de novas elevações em 2025 ainda não pode ser descartada. Na China, teremos a divulgação de preço dos imóveis, vendas no varejo, taxa de desemprego e produção industrial, ao passo que a dependência estrutural norte-americana sobre as terras raras de Pequim tende a solidificar a vantagem competitiva chinesa nas negociações comerciais com Trump.

SIMULAÇÃO DE RETORNOS

Tabela 01: Desempenho de Perfis de Investimento e Benchmarks de Mercado — Agosto/2025..

Tabela 01: Desempenho de Perfis de Investimento e Benchmarks de Mercado — Agosto/2025..

Nossos resultados acumulados (de 31 de outubro de 2023 até 06 de agosto de 2025) apresentaram um bom início de mês. As estratégias com risco de mercado, representadas pelos fundos Arx Elbrus e AZ Quest Top Long Biased, se beneficiaram da queda nas taxas de juros no mercado a termo, favorecidas especialmente pelo crescimento das expectativas de cortes de juros nos Estados Unidos, que impulsionou o apetite a risco global.

Gráfico 02: Evolução da Curva de Juros no Brasil — Dez/2024 a Ago/2025.

Gráfico 02: Evolução da Curva de Juros no Brasil — Dez/2024 a Ago/2025.

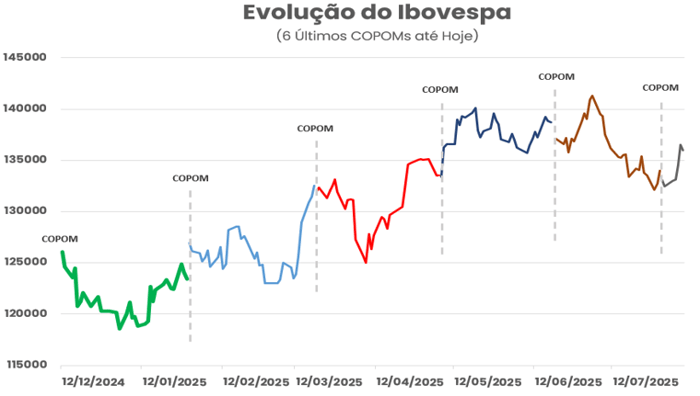

Gráfico 03: Impacto das Reuniões do COPOM na Evolução do Ibovespa — Dez/2024 a Jul/2025..

Na renda fixa (Gráfico – Comportamento dos Juros) as curvas de juros mantiveram a trajetória de queda observada na semana anterior, novamente sob forte influência de fatores externos. Como reflexo, as expectativas de corte de juros monitoradas pela CME saltaram para 91% já na próxima reunião. Nesse cenário, os agentes passaram a considerar que o Brasil poderia antecipar o início de um novo ciclo de flexibilização monetária. No entanto, avaliamos que esse entendimento ainda é prematuro, sobretudo diante de dados de inflação nos EUA que continuam pressionados e dos efeitos das tarifas recentemente anunciadas — ainda não totalmente refletidos nas divulgações econômicas. Diante disso, seguimos com uma postura cautelosa em relação à condução da política monetária tanto pelo Fed quanto pelo BcB. Recomendamos, nesse momento de instabilidade, priorizar exposições menos cíclicas e mais defensivas, sem perder de vista as oportunidades ainda atrativas em títulos indexados ao IPCA e prefixados, disponíveis em nossa prateleira de investimentos.

Na renda variável (Gráfico – Evolução do Ibovespa) o Ibovespa teve uma semana de alívio, em um ambiente onde as pautas domésticas e ruídos institucionais continuam no radar. Esses fatores vêm sendo os principais vetores de aversão ao risco no curto prazo. Neste contexto, a estratégia do fundo AZ Quest Top LB permanece bem posicionada. Ainda assim, reforçamos a importância da diversificação geográfica nas alocações — uma abordagem que vem ganhando ainda mais relevância frente ao cenário atual. Nesse sentido, destacamos a Global Strategy, disponível em nossa corretora, como uma alternativa robusta. A carteira contempla ativos de renda fixa e variável em diferentes geografias, ampliando a resiliência dos portfólios.

Apesar do cenário desafiador, seguimos enxergando oportunidades relevantes tanto na renda fixa quanto na variável. Contudo, ressaltamos que o momento exige resiliência, disciplina e visão estratégica.

A diversificação, combinada com um posicionamento adequado ao perfil de risco, segue sendo o caminho mais prudente para atravessar períodos de incerteza sem abrir mão de retornos consistentes no médio e longo prazo.

{kind=link}

Comentários