Confira o resultado do cenário econômico nacional e internacional de 18 a 24 de agosto, além da expectativa para a semana atual, por Roberto "Bob" Carline, estrategista-chefe do Banco Sofisa.

Boa leitura!

SEMANA DE 18/08/2025

Ambiente Local

Os indicadores esperados para essa semana não surpreenderam e fortaleceram a expectativa de manutenção da Selic em 15,00% a.a. ao longo deste ano. Ainda que estejamos vendo quedas nas projeções de Selic, permanecendo acima de 4,50% (teto da meta), o IGP-10 de agosto em +0,2% reverteu os -1,7% de julho e continua sinalizando alguma pressão inflacionária; o que, mesmo considerando a atividade econômica mais fraca (IBC-Br de -0,1% em junho), mantém um ambiente desafiador para os preços no Brasil.

O leve desconforto com a estimativa de que até R$ 9,5 bilhões dedicados ao Programa Brasil Soberano poderiam ficar fora do monitoramento para fins de resultado primário para o Arcabouço Fiscal aparentemente foram dissolvidos. Mas as incertezas internacionais e alguma dificuldade de harmonização envolvendo as relações Brasil-EUA acabaram por trazer alguns impactos de curto prazo (dia 19). e, dentro da volatilidade que já era estimada para o período, influenciaram os mercados com maior risco.

Ainda assim, na semana, a percepção de risco medida pelo CDS5Y Brazil subiu 6,0% para 142 pontos, mas o Ibovespa variou +0,73%, mesmo com o peso do movimento do dia 19. A taxa de Câmbio Real/Dólar americano oscilou +0,93%. A renda fixa teve movimento saudável, com as taxas se posicionando na LTN 2027 em 13,69% a.a. e na NTN-B 2035 em IPCA+7,64% a.a.

Mantemos resultados saudáveis na semana e no mês:

.png?width=600&height=374&name=Comparativo%20de%20Rentabilidade%20Acumulada%20%E2%80%94%20Perfis%20de%20Investimento%20vs%20CDI%20(Out2023%20a%20Ago2025).png) Gráfico 01:Comparativo de Rentabilidade Acumulada — Perfis de Investimento vs CDI (Out/2023 a Ago/2025)

Gráfico 01:Comparativo de Rentabilidade Acumulada — Perfis de Investimento vs CDI (Out/2023 a Ago/2025)

Ambiente Internacional

Nos EUA, o mercado imobiliário desacelera enquanto a indústria sinaliza expansão. Os dados de mercado de trabalho – mesmo um pouco mais fracos – e a ata da última reunião do Fed continuam sem apontar para necessidade de corte de juros; o que, junto a discursos cautelosos de alguns de seus membros, com o presidente Jerome Powell sendo interpretado como inclinado ao corte, alimentaram reversão importante de expectativas e influenciaram mercados. As atenções sobre as empresas de tecnologia (“7 Magníficas”) crescem e pressionam o mercado de renda variável americano depois de uma sequência de recordes.

A União Europeia continua com dificuldades para encontrar o caminho de crescimento, mesmo com inflação estabilizada. Alemanha, França e Espanha ainda apresentam sinais de contração. O Reino Unido segue com inflação elevada, serviços em expansão, indústria em retração e baixa confiança do consumidor, refletindo crescimento frágil e desafios persistentes.

Na Ásia, a China se mantém robusta e estável, enquanto o Japão enfrenta queda nas exportações e atividade industrial abaixo da linha de expansão. A Índia se destaca com forte crescimento nos setores de serviços e indústria. Outras economias asiáticas apresentam dados mistos, com inflação moderada, expansão econômica pontual e déficits comerciais, ou seja, um quadro de desafios externos persistentes.

O Índice S&P 500 encerrou a semana com -0,09% e o VIX (ou “índice do medo”), em leve queda, está próximo dos 14 pontos. Os Índices Euro Stoxx 50 (+0,79%) e FTSE 100 (+1,99%) refletindo o momento econômico e geopolítico. O Índice DXY (cesta do Dólar americano vs outras moedas) se desvalorizou e encerrou a semana próximo a 97.70, já o petróleo (WTI) subiu e voltou para nível próximo a US$ 63.80.

O QUE OBSERVAR NA PRÓXIMA SEMANA?

Ambiente local

Além do Boletim Focus, que tende a projetar mais uma compressão da inflação medida pelo IPCA e manter os demais indicadores de nossa economia (Selic, PIB, e cotação do Dólar, por exemplo) virtualmente estáveis para o final deste ano, teremos uma semana com dados de alta relevância – e especial capacidade de influência no mercado financeiro.

Os dados de inflação, como a prévia do IPCA (IPCA-15) e IGPM, tendem a vir abaixo do que vimos nas últimas divulgações, o que, sem dúvida, serão sinais positivos; contudo, devemos ter cautela na interpretação desses dados e não projetar que essa boa informação apontará corte de Selic ainda este ano – mesmo que hoje se projete tal queda em dezembro com 17% de probabilidade. Uma outra “dupla” de indicadores relevantes será formada por confiança do consumidor e a taxa de crescimento de empréstimos bancários que, analisadas em conjunto, acabam por sinalizar o que esperar de crescimento do país no futuro – sinais de menor força aqui apontam para provável diminuição na velocidade de expansão do PIB (o que pode ser bom em um ambiente de inflação sob pressão). Também será importante observar o comportamento do mercado de trabalho em nosso país, tanto por meio do CAGED (criação de empregos) como da taxa de desemprego – já no patamar mais baixo em 10 anos.

Além desses dados devemos acompanhar a evolução de temas internos, como os debates orçamentários, e as relações entre Brasil e EUA. Permanecemos com uma visão positiva, com o nosso país bem posicionado em termos relativos neste momento e no contexto internacional, com oportunidade relevantes a avaliar pela perspectiva de investimentos diversificados.

Ambiente Internacional

A semana será decisiva para os EUA com a divulgação do PIB do segundo trimestre, índice de preços PCE, gastos pessoais, além de confiança do consumidor, mercado de trabalho, atividade industrial e bens duráveis. Teremos uma leitura abrangente sobre o ritmo da economia americana. As atenções estarão voltadas para o PCE, métrica preferida do Fed para avaliar inflação, e mercado de trabalho. Dados aquecidos reforçam a tese de manutenção de juros por mais tempo, o que tem impacto nos mercados de renda fixa e ações.

Já na União Europeia os dados da Alemanha e França terão peso especial nas decisões futuras do BCE, enquanto os países do chamado “sul europeu” mostrarão se a recuperação econômica ganha tração. A atenção dos mercados estará voltada para os sinais de consumo, confiança e atividade industrial — que apontarão a intensidade de retomada. O ritmo das vendas no varejo do Reino Unido, se fraco, pode abalar a visão de que esta economia estaria apontando para retomada, com impactos futuros diretos sobre o mercado de trabalho e a confiança empresarial.

O Japão divulgará dados de inflação, desemprego, produção industrial e vendas no varejo, revelando se os estímulos recentes estão surtindo efeito em uma economia que ainda luta contra a estagnação. Na China, o foco estará nos lucros industriais acumulados, que servirão como termômetro da atividade produtiva em meio a medidas de apoio fiscal e monetário. Já a Índia apresentará seu PIB do primeiro trimestre e produção industrial, com expectativa de manutenção do forte ritmo de crescimento, consolidando sua posição como um motor emergente global. Em conjunto, os dados asiáticos indicarão o grau de resiliência da região, com implicações diretas para fluxos de capital e decisões de alocação global.

SIMULAÇÃO DE RETORNOS

Tabela 01: Tabela de Retorno Absoluto e Comparativo com CDI e Benchmarks — Agosto/2025

Tabela 01: Tabela de Retorno Absoluto e Comparativo com CDI e Benchmarks — Agosto/2025

A última semana, entre os dias 13 e 20 de agosto (último dia com dados disponíveis para o cálculo de nossas simulações), trouxe importantes elementos de incerteza que influenciaram os mercados de risco como as Bolsas de Valores no Brasil e no mundo assim como algumas estruturas de renda fixa como as atreladas ao IMA-B com liquidez diária (por exemplo, o Tesouro Inflação e algumas modalidades de fundos de investimentos).

Gráfico 02: Curva de Juros em 2025: Evolução por Prazo e Impacto das Reuniões do COPOM

Gráfico 02: Curva de Juros em 2025: Evolução por Prazo e Impacto das Reuniões do COPOM

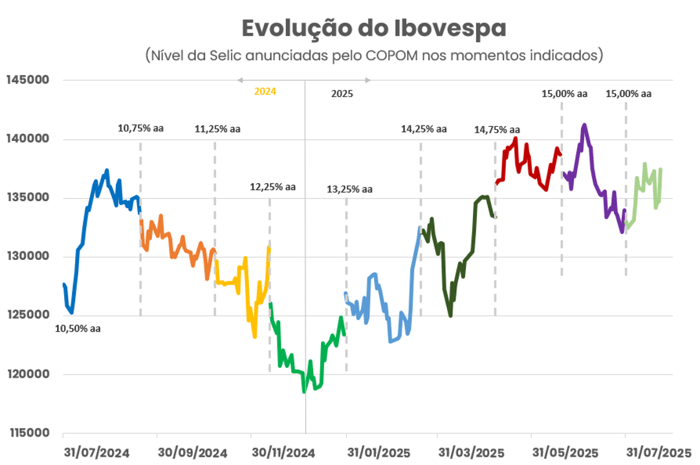

Gráfico 03: Impacto das Decisões do COPOM na Evolução do Ibovespa — Jul/2024 a Jul/2025

Dentro desse ambiente, nossas recomendações básicas para os perfis conservador e moderado apresentaram resultados positivos na semana e acumulam resultados superiores a 107% CDI no mês – apresentando condições de liquidez atrativas e isenção de IR em alguns instrumentos que recomendamos. Para as recomendações com maior exposição aos mercados de risco, caso dos perfis arrojado e agressivo, verificamos nos últimos dias a perda de força no processo de recuperação que vem acontecendo ao longo deste ano; contudo o retorno mensal permanece robusto – acima de 120% CDI para ambos – e, assim como para os perfis mais conservadores, também garantem condições de liquidez atrativas e isenção de IR em alguns instrumentos que recomendamos.

Sem dúvidas o destaque positivo de retorno nesta semana ficou por conta dos instrumentos de renda fixa bancária prefixada (CDBs, LCAs e LCIs), que garantiram resultados firmes no período e reduzem as oscilações das carteiras como um todo, enquanto vemos os fundos Arx Elbrus (renda fixa crédito privado atrelado ao IMA-B por meio de debêntures incentivadas, que fazem com que o produto seja isento de IR e tenha liquidez em 31 dias após o pedido de resgate) e o AZ Quest Long Biased (renda variável, com estruturas de proteção) sendo destaques positivos ao longo deste mês e deste ano.

As perspectivas continuam apontando para taxas de juros em patamares historicamente elevados, sendo um bom momento para a renda fixa, mas que também convidam para a diversificação, uma vez que movimentos muito rápidos de mercado podem acontecer e essa é a forma recomendada para capturá-las (ou se proteger).

{kind=link}

Comentários