Confira o resultado do cenário econômico nacional e internacional de 28 de julho a 3 de agosto, além da expectativa para a semana atual, por Roberto "Bob" Carline, estrategista-chefe do Banco Sofisa.

Boa leitura!

SEMANA DE 28/07/2025

Ambiente Local

A semana foi marcada por forte volatilidade e sentimentos mistos. Começando pela divulgação do Focus, que apontou nova retração no IPCA, enquanto o IGP-M registrou variação negativa, porém acima das expectativas, demonstrando que os riscos ainda não foram dissipados. Ademais, indicadores fiscais ficaram estáveis, enquanto desemprego recuou.

Em paralelo, as tensões diplomáticas entre Brasil e EUA voltaram aos holofotes. De um lado, a aplicação da Lei Magnitsky, com sanções direcionadas ao Ministro do STF Alexandre de Moraes, agravou o conflito institucional. Por outro, o impacto foi parcialmente neutralizado por uma flexibilização de Trump, que optou por adiar e excluir alguns setores-chave brasileiros da aplicação de tarifas, ajudando a reduzir os temores sobre potenciais efeitos negativos mais profundos. Por fim, a decisão do Copom de manter os juros inalterados não surpreendeu e foi acompanhada por um comunicado que reforça o compromisso com o controle inflacionário, sem gerar ruídos adicionais. O tom equilibrado adotado pelo Banco Central contribuiu para preservar a confiança dos agentes.

A percepção de risco medida pelo CDS5Y Brazil, com piora marginal, atingiu 150 pts. O Ibovespa caiu (-0,81%) e atingiu 132.437. O dólar cedeu, aos R$5,54. Os prêmios para LTN 2028 e NTN-B 2040 recuaram, atingindo respectivamente 13,50% a.a e IPCA + 7,12% a.a.

Temos até o dia 30 de julho:

Gráfico 01: Evolução das carteiras de investimento com diferentes perfis de risco até julho de 2025, comparadas aos indicadores CDI, 105% CDI e IHFA.

Gráfico 01: Evolução das carteiras de investimento com diferentes perfis de risco até julho de 2025, comparadas aos indicadores CDI, 105% CDI e IHFA.

Ambiente Internacional

Os EUA voltaram a liderar os movimentos dos mercados globais. Entre os principais destaques, ressaltamos: (I) confirmação de acordos comerciais e anúncio de tarifas globais; (II) resultados positivos das Magnificent Seven; (III) decisão de manutenção de juros pelo Fed. Esses eventos reforçaram a percepção de resiliência econômica. Contudo, os efeitos colaterais dessa dinâmica, especialmente sobre a inflação, continuam evidentes. Ainda que o relatório Payroll tenha ficado abaixo das expectativas, o resultado do PCE e PIB fortaleceram nosso entendimento de que o caminho para cortes de juros nos EUA em 2025 tende a ser mais desafiador. Apesar do bom desempenho recente dos ativos de risco, seguimos atentos aos desequilíbrios fiscais e aos impactos inflacionários do arcabouço MAGA — fatores que seguem subestimados pelos mercados e representam riscos no horizonte relevante.

Na Europa, o PIB da zona do euro superou as expectativas, refletindo melhora no consumo e na confiança. Em relação ao acordo com os EUA, avaliamos como um momento de alívio, mas não de comemoração. Ainda que tenha sido evitada uma guerra comercial mais profunda, a negociação foi considerada desequilibrada, elevando atritos políticos internos entre os países do bloco.

Na Ásia, destaque para a decisão do Banco Central do Japão de manter os juros em 0,50% ao ano. Na China, a possível prorrogação por 90 dias do prazo para o acordo comercial com os EUA ajudou a suavizar os temores de uma deterioração nas relações entre os dois países.

O Índice S&P 500 recuou (-2,35%) aos 6.238 pts, VIX (Índice do medo) saltou (+37,30%) para 20,54 pts. O Euro Stoxx 50 em forte queda (-4,01%) e FTSE 100 (-0,57%). Índice DXY, sobe (+1,12%) para 98,73 pts. Petróleo (WTI) se eleva (+2,70%) aos US$ 66.58/barril.

O QUE OBSERVAR NA PRÓXIMA SEMANA?

Ambiente local

No Brasil, o cenário tende a permanecer desafiador, especialmente após o recente enfraquecimento nas relações diplomáticas com os EUA. Nesse contexto, o acompanhamento dos indicadores econômicos torna-se ainda mais relevante para calibrar o ritmo da atividade e ajustar as expectativas inflacionárias. Entre os principais destaques da semana estão: IPC-Fipe, Balança Comercial, IGP-DI e ata do Copom.

Em paralelo, avaliamos que o ciclo de aperto monetário pode não ser suficiente, por si só, para induzir uma desaceleração mais acentuada nos próximos trimestres. Entendemos que os vetores necessários para uma trajetória de desinflação mais consistente pode levar mais tempo para se materializar. Apesar das leituras recentes apresentarem melhora — tanto no índice cheio quanto nos núcleos —, fatores como as pressões externas, inflação de serviços resiliente e um mercado de trabalho ainda aquecido tendem a sustentar o consumo das famílias em níveis elevados, refletindo uma economia que segue operando acima de seu potencial. Nesse ambiente, uma queda mais expressiva na inflação de serviços dependerá de uma desaceleração mais clara da atividade, especialmente em seus segmentos mais cíclicos.

Por fim, o elevado grau de incerteza — tanto no ambiente doméstico quanto internacional — deve continuar contribuindo para a volatilidade dos mercados nas próximas semanas. Esse cenário tende a continuar freando o consumo de bens duráveis, enquanto o risco de ampliação de estímulos fiscais voltados ao crescimento de curto prazo persiste. Diante desse contexto, seguimos recomendando uma postura de diligência e seletividade na alocação dos portfólios.

Ambiente Internacional

Nos EUA, a agenda da semana é relativamente esvaziada no que se refere à divulgação de indicadores econômicos, com atenção voltada para os PMIs. Nesse contexto, o elevado nível de incerteza deve continuar predominando. Ainda que os recentes acordos comerciais tenham impulsionado o apetite ao risco, as múltiplas frentes de atuação do país seguem gerando ruídos e alimentando tensões geopolíticas. Entre os destaques, acompanhamos de perto os desdobramentos das negociações com a Rússia no contexto da guerra na Ucrânia, com especial atenção à possibilidade de sanções aos países importadores de commodities russas — cenário sensível para o Brasil, um dos maiores compradores de diesel e fertilizantes do país.

No Reino Unido, o foco recai sobre a decisão de juros do BoE, onde os agentes econômicos seguem divididos. Apesar de surpresas inflacionárias negativas nas leituras recentes, a desaceleração do mercado de trabalho e a perda de dinamismo do setor de serviços podem pressionar uma nova flexibilização monetária.

Na Ásia, os agentes econômicos monitoram a decisão de juros na Índia, com expectativa de manutenção da taxa em 5,50% a.a, embora o cenário siga aberto para possíveis cortes ao longo de 2025. Na China, a semana será marcada pela divulgação dos PMIs, balança comercial, CPI e IPP. As atenções permanecem voltadas para o andamento das negociações com os EUA, após os acordos preliminares firmados em maio e junho. Assim uma eventual extensão dos prazos tende a ser bem recebida, dada a complexidade do acordo comercial e o esforço que o governo chinês tem feito para reequilibrar sua economia com maior ênfase no consumo doméstico e menor dependência das exportações.

SIMULAÇÃO DE RETORNOS

Tabela 01: Comparativo de desempenho absoluto e relativo ao CDI das carteiras de investimento Sofisa Direto em julho de 2025, com benchmarks e volatilidade.

Tabela 01: Comparativo de desempenho absoluto e relativo ao CDI das carteiras de investimento Sofisa Direto em julho de 2025, com benchmarks e volatilidade.

Nossos resultados acumulados (de 31 de outubro de 2023 até 30 de julho de 2025) apresentaram boa recuperação nos perfis com menor exposição a risco — conservador e moderado — beneficiados pela continuidade do movimento de fechamento das curvas de juros. Esse cenário favoreceu a estratégia de renda fixa atrelada à inflação, Arx Elbrus. Por outro lado, os perfis arrojado e agressivo apresentaram maior volatilidade, refletindo a instabilidade do mercado de renda variável este mês.

Gráfico 02: Comportamento da curva de juros entre 30/12/2024 e 31/072/025, com destaque para inflexões em datas de reuniões do COPOM.

Gráfico 02: Comportamento da curva de juros entre 30/12/2024 e 31/072/025, com destaque para inflexões em datas de reuniões do COPOM.

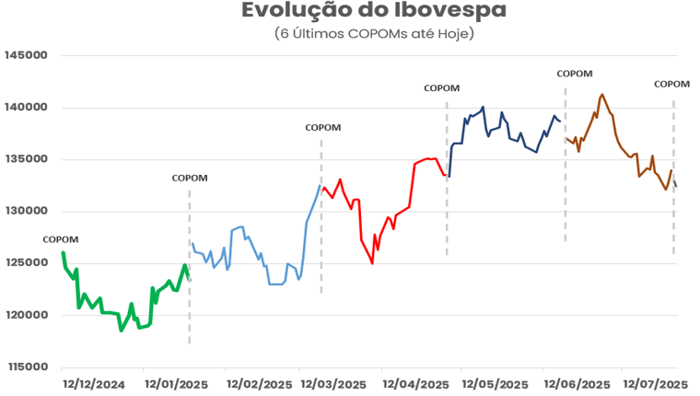

Gráfico 03: Evolução do Ibovespa entre dezembro de 2024 e julho de 2025, com destaque para os impactos das últimas 6 decisões do COPOM.

Na renda fixa (Gráfico – Comportamento dos Juros) As curvas de juros mantiveram a trajetória de queda observada na semana anterior. Ainda que a decisão do Copom não tenha surpreendido, o comunicado reforçou o tom cauteloso por parte da autoridade monetária, mantendo elevadas as preocupações com os desafios estruturais da economia. No curto prazo, seguimos observando uma desaceleração gradual do mercado de crédito, com destaque para o aumento da inadimplência entre famílias e empresas, além da redução no ritmo de novas concessões. Em um ambiente em que o baixo nível de desemprego, combinado aos estímulos fiscais sustentando um PIB efetivo operando acima do seu potencial, persistem distorções relevantes no mercado de renda fixa corporativa, como nível dos spreads de crédito e à sustentabilidade das estruturas de capital. Diante desse cenário, reforçamos a importância de uma estratégia de investimentos clara e criteriosa, com preferência por ativos de setores mais resilientes e companhias com menor grau de alavancagem. Nesse contexto, o fundo Mapfre Confianza segue como uma alternativa atrativa para investidores, com exposição a crédito bancário de alta qualidade, menos sensível ao ciclo econômico e com liquidez imediata.

Na renda variável (Gráfico – Evolução do Ibovespa) a volatilidade seguiu intensa ao longo da semana, com os mercados monitorando os desdobramentos das tensões diplomáticas entre Brasil e EUA. Embora os efeitos práticos das eventuais medidas comerciais ainda não tenham se materializado sobre os resultados corporativos, os agentes econômicos já vêm antecipando o prêmio de risco aos preços dos ativos. Dessa forma, o ambiente deve seguir sem um direcionamento claro nas próximas semanas, até que haja maior visibilidade quanto à extensão dos impactos. Para os investidores com perfil arrojado e/ou agressivo, o momento exige serenidade e adaptação estratégica, com atenção a eventuais oportunidades geradas por exageros de mercado, bem como a possibilidade de diversificação geográfica através de ETFs internacionais disponíveis na nossa corretora de valores.

{kind=link}

Comentários