Confira o resultado do cenário econômico nacional e internacional de 21 a 27 de julho, além da expectativa para a semana atual, por Roberto "Bob" Carline, estrategista-chefe do Banco Sofisa.

Boa leitura!

SEMANA DE 21/07/2025

Ambiente Local

No Brasil, os agentes econômicos permaneceram em compasso de espera, aguardando definições sobre as relações com os EUA, que seguem cercadas de incertezas. As pressões para que Trump recue partem do próprio empresariado americano, especialmente diante do potencial impacto negativo nos lucros de empresas importadoras de commodities brasileiras, como café e suco de laranja. Nesse contexto, o Ministro da Fazenda mencionou que estuda um programa de auxílio a setores potencialmente afetados pelas tarifas, ao passo que, uma eventual postergação da medida tende a ser bem recebida pelos mercados, servindo como sinal positivo e elevando o apetite ao risco.

No cenário interno, a agenda econômica trouxe a divulgação do IPCA-15, que apontou inflação de 0,33% e do Índice de Confiança do Consumidor, que apresentou leve melhora. Já o Relatório Bimestral de Receitas e Despesas mostrou a reversão do contingenciamento de R$ 21 bilhões, enquanto, os gastos com benefícios previdenciários e assistenciais parecem ter sido subestimados, o que mantém as preocupações fiscais no radar dos investidores.

A percepção de risco medida pelo CDS5Y Brazil com melhora marginal, atingiu 148 pts. O Ibovespa estável (+0,11%) e atingiu 133.525. Dólar cedeu aos R$5,56. Os prêmios para LTN 2028 e NTN-B 2040 recuaram, atingindo respectivamente 13,56% a.a e IPCA + 7,15% a.a.

Temos até o dia 23 de julho:

Gráfico 01: Comparativo de rentabilidade acumulada até julho de 2025.

Gráfico 01: Comparativo de rentabilidade acumulada até julho de 2025.

Ambiente Internacional

No exterior, a semana foi marcada por um aumento no apetite ao risco global, impulsionado, principalmente, por fatores vindos dos Estados Unidos. Entre os principais destaques, estão: (I) o fechamento de um acordo comercial com o Japão, que, segundo o presidente Trump, resultará em um investimento de US$ 550 bilhões nos EUA; (II) resultados corporativos acima das expectativas de mercado; (III) indicadores econômicos reforçando a resiliência da economia americana. Apesar do otimismo, a sinalização de Trump indicando não ter pressa em firmar novos acordos tarifários, a queda do DXY e o patamar ainda elevado dos juros dos Treasuries de longo prazo continuam evidenciando as preocupações fiscais e incertezas em torno do arcabouço MAGA.

Na Europa, como já havíamos antecipado, o BCE manteve a taxa básica de juros em 2% ao ano. Em coletiva, Christine Lagarde reforçou a postura cautelosa na condução da política monetária, mesmo diante de sinais de controle das pressões inflacionárias. Paralelamente, o bloco europeu acenou um avanço nas negociações de um acordo comercial com os EUA antes que as tarifas de importação entrem em vigor, o que ajudou a impulsionar as bolsas globais.

Na Ásia, também conforme esperado, a China manteve a taxa básica de juros inalterada em 3% ao ano, enquanto seguem no radar as negociações comerciais com os EUA. Já no Japão, os impactos estruturais do acordo com os americanos devem ser incorporados apenas no médio e longo prazo.

O Índice S&P 500 avançou (+1,33%) aos 6.388 pts, VIX (Índice do medo) recua (-8,84%) para 14,96 pts. O Euro Stoxx 50 sem grandes oscilações (-0,11%) e FTSE 100 (+1,43%). Índice DXY, cai (-0,81%) para 97,65 pts. Petróleo (WTI) cede (-1,83%) aos US$ 64.83/barril

O QUE OBSERVAR NA PRÓXIMA SEMANA?

Ambiente local

No Brasil, a divulgação do Boletim Focus, IGP-M e Caged estará no centro das atenções antes da decisão de política monetária do Banco Central, marcada para quarta-feira (30), em conjunto com a reunião do Federal Reserve. Diferentemente das últimas decisões, o consenso de mercado agora aponta para a manutenção da taxa Selic, com 96% de probabilidade, segundo os dados das opções de Copom negociadas na B3. A agenda econômica da semana inclui ainda os dados de dívida/PIB, superávit orçamentário e produção industrial.

Em paralelo, à medida que nos aproximamos do dia 1º de agosto, as tensões relacionadas à guerra tarifária promovida pelos EUA tendem a manter o ambiente doméstico pressionado por volatilidade e incertezas. Do ponto de vista do balanço de pagamentos e do déficit em transações correntes — especialmente considerando a relevância dos EUA como parceiro comercial e fonte de investimento direto — o principal ponto de atenção, na nossa avaliação, segue sendo uma possível escalada nas tensões diplomáticas. A depender da intensidade e duração, isso pode expor o país a choques externos, com impactos sobre o câmbio, inflação, juros e mercado acionário.

Por fim, a Lei de Diretrizes Orçamentárias (LDO) segue no radar e precisa ser apreciada no segundo semestre, enquanto a proposta da Lei Orçamentária Anual (LOA) de 2026 deve ser enviada até o dia 31 de agosto. O documento deve trazer as projeções de arrecadação para o próximo ano, além de possíveis iniciativas de ampliação de benefícios sociais, o que manterá os agentes atentos aos potenciais impactos fiscais envolvidos.

Ambiente Internacional

No exterior, o ambiente de cautela tende a se manter elevado diante das persistentes incertezas no cenário macroeconômico global.

Na Europa, os destaques da semana incluem a divulgação das projeções dos PIBs e dos PMIs regionais e da zona do euro, além dos dados de vendas no varejo e inflação ao consumidor na Alemanha. Apesar da possibilidade de um acordo com os EUA, o baixo crescimento econômico, a desaceleração industrial e o aumento dos gastos com defesa — impulsionados pelas exigências da OTAN frente à intensificação das ameaças geopolíticas — seguem gerando impasses entre os países do bloco. Esses fatores pressionam os orçamentos nacionais, ameaçam programas sociais e ampliam o risco de endividamento público, criando potenciais pressões inflacionárias. Nesse contexto, o foco dos agentes econômicos continuará sobre os desdobramentos fiscais e condução da política monetária pelo BCE.

Nos EUA, a agenda estará carregada com os tradicionais indicadores do mercado de trabalho, além da prévia do PIB, núcleo do PCE e o índice de confiança do consumidor. No entanto, os holofotes permanecem sobre a decisão de juros do Fed. Apesar das divergências internas sobre a resiliência da economia americana, o mercado aposta majoritariamente na manutenção da taxa atual. Ainda assim, a atenção estará concentrada no comunicado da autoridade monetária e nas sinalizações prospectivas dos membros.

Na Ásia, o destaque será a divulgação dos PMIs na China. Já no Japão, o foco recai sobre a decisão de juros do Banco Central (BoJ). Apesar de a inflação ter desacelerado, as pressões sobre os preços continuam acima da meta da autoridade monetária, mantendo vivas as expectativas de novas elevações na taxa de juros ainda em 2025.

SIMULAÇÃO DE RETORNOS

Tabela 01: Retorno e volatilidade de carteiras conservadora, moderada, arrojada e agressiva comparadas ao CDI, Ibovespa e IHFA em julho de 2025.

Tabela 01: Retorno e volatilidade de carteiras conservadora, moderada, arrojada e agressiva comparadas ao CDI, Ibovespa e IHFA em julho de 2025.

Nossos resultados acumulados (de 31 de outubro de 2023 até 23 de julho de 2025) mantiveram-se estáveis, refletindo uma correção de distorções na renda fixa. A retração nas curvas de juros contribuiu positivamente para o Fundo ARX Elbrus. Diante do cenário ainda repleto de ruídos internos e externos, o fundo Vinci Atlas adotou postura mais conservadora, com redução da volatilidade no portfólio. Apesar da visão estrutural construtiva no médio prazo, a gestão optou por reduzir a exposição a ativos domésticos, priorizando estratégias com maior assimetria de retorno.

Gráfico 02: Evolução da curva de juros de curto e longo prazo entre dezembro de 2024 e julho de 2025, com destaque para as projeções do COPOM.

Gráfico 02: Evolução da curva de juros de curto e longo prazo entre dezembro de 2024 e julho de 2025, com destaque para as projeções do COPOM.

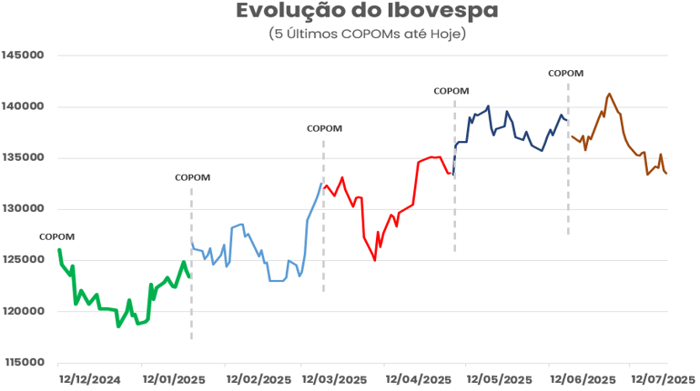

Gráfico 03: Evolução do Ibovespa de dezembro de 2024 a julho de 2025, destacando o impacto das últimas cinco reuniões do COPOM sobre o mercado de ações.

Na renda fixa (Gráfico – Comportamento dos Juros) as curvas de juros reverteram parcialmente a trajetória de alta observada nas últimas semanas. Essa correção técnica ocorre em meio à expectativa por uma definição quanto às tarifas de importação dos EUA, ainda sem avanços relevantes nas negociações. Internamente, o movimento também foi impulsionado pelos dados econômicos da semana, especialmente o IPCA-15, que apesar de levemente acima do esperado, continua alimentando expectativas de cortes na taxa Selic ainda em 2025 por parte dos agentes de mercado. Contudo, seguimos avaliando essa visão como prematura, considerando a resiliência da atividade econômica, sustentada por estímulos fiscais.

Na renda variável (Gráfico – Evolução do Ibovespa) o fechamento de um acordo comercial entre EUA e Japão trouxe certo alívio aos mercados, com sinalização de postura mais flexível por parte do presidente Trump nas tratativas com outros países. Ainda assim, no caso do Brasil, os fatores políticos — e não econômicos — seguem como principal fonte de incerteza, limitando o apetite ao risco no ambiente local. Diante desse cenário, reforçamos a importância de manter uma exposição compatível com o perfil do investidor, buscando capturar oportunidades geradas por distorções ou exageros nos preços dos ativos.

Por fim, é válido destacar que a recuperação dos fundos multimercado observada no 1º semestre evidencia o prêmio à resiliência dos investidores em momentos de maior turbulência. Matéria publicada pela Valor Investe em 17/07 reforçou esse movimento ao destacar a performance superior do IHFA (benchmark da indústria) em relação ao CDI. A publicação salientou a recompensa dos investidores que mantiveram posições com disciplina e paciência — algo que já havíamos sinalizado quando optamos pela substituição dos fundos Mapfre Inversion e Kapitalo Kappa, e que seguimos reforçando como linha de atuação em relação ao Vinci Atlas.

{kind=link}

Comentários